'CJ제일제당', 유럽 바이오기업 인수 중 적정가를 산정해 볼까요?

최근 '네덜란드 바타비아'를 2,677억 원에 인수하는 계약을 발표하고, CJ그룹의 4대 성장 엔진 중 바이오 분야를 이끌고 있는...

'CJ제일제당의 시장 가치분석과 적정가'를 산정해 보도록 하겠습니다.

1. 'CJ제일제당'의 주요 사업은(사업보고서)

1.1. 주요 사업은

1.1.1. 식품 사업

식품 사업은 1인 가구 수 및 여성 근로자 증가, 내식기조 확산 등 전반적인 시장트렌드 변화에 따른 성장이 지속되고 있습니다. 이에 당사는 고급화 되어가는 소비자트렌드에 맞춰 프리미엄화 전략을 적극 추진하여 뛰어난 맛과 품질, 강력한 브랜드 파워를 갖춘 국내 종합식품회사 1위의 자리를 공고히 하고 있습니다. 뿐만 아니라, K-Food의 글로벌화, 현지화를 통해 미국, 중국, 일본, 베트남 등 해외 식품시장 진출을 확대해 나가고 있습니다.

1.1.2. 바이오 사업

바이오 사업은 세계 최고 수준의 발효 및 정제 기술을 기반으로 식품첨가제(Food Additive)와 사료첨가제(Feed Additive) 부문을 영위하고 있습니다. 고생산성 균주를 개량하고 고효율 발효공정기술을 도입하는 등 지속적인 R&D 기술역량 및 생산성 향상을 통한 원가 경쟁력 강화에 집중해 온 결과, 라이신, 핵산, 트립토판, 발린 부문에서 각각 세계 1위의 위상을 이어오고 있습니다. 바이오 사업은 향후 아미노산 고부가 가치화를 통해 Nutrition & Health 분야를 선도해 나감과 동시에, 아미노산 생산을 통해 축적된 미생물 기반기술과 역량을 바탕으로 생분해 플라스틱 등의 화이트 바이오 사업과 마이크로바이옴 등 레드 바이오 사업으로의 확장을 꾀하고 있습니다.

1.1.3. 물류 사업

물류 사업은 CL사업부문, 택배사업부문, 글로벌사업부문, 건설사업부문을 주된 사업부문으로 하며, 최근 급성장하고 있는 이커머스 시장에 대응하기 위해 풀필먼트센터와 대규모 허브터미널이 결합된 독자적인 융합형 'CJ대한통운 e-풀필먼트' 를 통해 이커머스 사업자와 소비자들에게 빠르고 안정적인 서비스를 제공하고 있습니다. 또한 최근 증가하고 있는 언택트 비즈니스 및 라스트 마일 서비스에 효과적으로 대응하고 기술중심의 사업 경쟁력 강화를 위하여 TES물류기술 연구소를 출범하여 AGV(Automated Guided Vehicle), AMR(Autonomous Mobile Robot), 무인지게차, 로봇팔 등 첨단 기술을 활용한 물류센터 자동화 및 무인화를 실현하고 물류 빅데이터를 활용하여 물류운영의 난제들을 해결하고자 하고 있습니다.

1.1.4. 주요제품 및 서비스

1.1.5. 매출실적

1.2. 사업 실적 분석

2021년 3Q 실적이 매출액 6조 8,540억원, 영업이익 4,330억 원, 당기순이익 2,863억 원으로 전년 실적 대비 양호한 수준으로 향후 시장의 양호한 평가를 기대하는 분위기입니다.

2. 시장에서의 기업과 관련된 소식들은

- CJ제일제당, 유럽 바이오기업 전격 인수

이재현 CJ그룹 회장이 11년 만에 전면에 나서 자성과 함께 뉴비전을 선언한 지 닷새 만에 이뤄진 전격적인 대규모 투자 결정이다. CJ그룹 관계자는 “뉴비전의 초점은 선언이 아니라 실행”이라며 “추가 인수합병과 신규 투자가 이어질 것”이라고 말했다. 바타비아는 글로벌 제약사 얀센에서 백신 연구개발과 생산을 맡았던 경영진이 2010년 설립했다. 바이러스 백신·벡터(유전자 등을 세포로 전달하는 역할을 하는 물질)의 제조 공정을 개발하는 독자 역량을 갖추고 있다. 팬데믹 이후 유전자 치료제와 백신 제조업이 급부상하면서 주목받은 바이오 기업이다. 이번 인수 결정은 차세대 치료제 중심의 레드바이오(의약·의료)사업 확장을 겨냥한 포석이다. - 한국경제

- 증권사들 "CJ제일제당 수익성 악화…목표주가 하향"

증권사들이 9일 CJ제일제당[097950]이 투자 확대 등으로 수익성이 악화할 것이라며 목표주가를 하향 조정했다.

케이프투자증권은 CJ제일제당 목표주가를 종전 60만원에서 50만원으로 내렸고 키움증권과 DB금융투자는 55만원으로 낮춰잡았다. 키움증권은 CJ제일제당의 3분기 실적이 시장 기대치에 부합했으나, 전반적 투자 확대 기조와 신규 사업 진출이 중장기 수익성에 부정적인 영향을 미칠 것으로 내다봤다. - 연합뉴스

- CJ제일제당, 공격적 투자 행보로 성장 기대-케이프

케이프투자증권은 9일 CJ제일제당(097950)에 대해 3분기 연결기준 영업이익이 시장 전망치를 하회했다고 평가했다. 다만 수익성 중심의 운영 기조로 전환한지 약 2년여 만에 다시 공격적인 투자를 재개한 만큼, 성장성은 기대된다는 설명이다. 이에 투자의견은 ‘매수(buy)’는 유지하고 목표주가는 추정치 변경 및 적용 주가수익비율(PER) 조정에 따라 기존 60만원에서 50만원으로 하향조정했다. 현재 CJ제일제당 주가는 지난 8일 종가 기준 37만6500원이다. - 이데일리

- CJ제일제당 “고레와 ‘만두’ 데스”

CJ제일제당이 일본 시장에서 ‘교자’를 지운다. 대신 한국식 ‘만두’를 알리며 새 시장 창출에 나선다는 전략이다.

CJ제일제당은 일본에서 판매 중인 만두 6종의 제품명을 ‘교자’에서 ‘만두’로 변경하고 미초를 잇는 대형 제품으로 육성하겠다고 7일 밝혔다. 이에 따라 ‘비비고 왕교자’는 ‘비비고 왕만두’로, ‘비비고 물교자’는 ‘비비고 물만두’로 명칭이 변경돠며, 제품 포장지에도 일본어(マンドゥ), 영어(MANDU)와 함께 한글 제품명를 병기키로 했다. - 스포츠경향

3. 시장의 목표가는?

- 메리츠증권 : 610,000(매수)

CJ제일제당에 대한투자의견Buy와 적정주가 61만원을 유지한다. 식품 및 해외바이오가 주도한 실적성장흐름은 긍정적이나 사료부문의 변동성확대, 22년 감익에 대한 우려가 이어지는 상황이다. 레드/화이트바이오 가시성 확대및 신규투자로인한 재무건전성 유지가 중요해지는 시점으로 판단한다.

- 하이투자증권 : 570,000(매수)

국내가공식품은 주요제품의 견조한 판매량 및 가격인상분 반영으로 성장흐름이 견조했다. 선물세트호조, 전략채널인B2B, 편의점및온라인성장세가유의미하다.

해외식품은 물류비, 원재료 가격상승및 광고비 등 비용 증가에 따른 마진 눈높이 조정에도 견조한 외형 성장흐름이 인상적이다. 쉬완스는 B2B의 높은 수요회복과 B2C턴어라운드 반영에 따라+9.5% YoY의 성장률을 시현했다. CJ Food는만두등을 통한 성장세를 이어가고 있다. 일본의 고성장세는 여전히 유의미하며, 제품믹스 개선을 통한 마진개선 또한 긍정적이다. 최근흐름을 고려할때 4Q21 매출성장률 또한 의미있는 수준으로 예상한다.

바이오는 2Q21 에이어라이신, 트립토판 등 사료첨가제의 높은 계약단가 반영에 따른 영업실적 확대효과가 이어졌다. 물류비, 원재료비 상승으로 인한 전분기 대비 마진감소는 일부 아쉬우나, 최근시황을 감안시 전사이익개선을 이끌어내는 흐름은 4Q21에도 지속될전망이다. 생물자원은 최근 베트남 돈가 하락및 인니 육계 가격변동, 사료비 증가로 인한 이익기여도 축소를 보였으나, 동남아지역 봉쇄해제 등에 따른 축산가격의 일부상승이 예상됨에 따라 4Q21 개선가능성은 열어둔다

- 키움증권 : 550,000(매수)

동사는 3분기 실적발표회를 통해, 4분기 실적가이던스로 매출성장률 +High Single, 영업이익률은 전년동기와 유사한 수준으로 제시하였다(대한통운제외기준). 다만, 동사의 4분기실적 가이던스는 다소보수적 수준으로판단된다. 동남아 축산시황 부진으로 F&C 부문의 실적은 크게 부진할 것으로 판단되나, 국내와 미국에서 주력제품 가격인상 효과가 기대되고, 중국 전력난에 따른 반사 수혜로 바이오부문의 실적이 회사의 기대치를 상회할 가능성이 있기 때문이다. 따라서, 당사는CJ제이제당의 4분기 실적이 회사의 가이던스를 상회할 가능성이 높을 것으로 전망한다.

* 컨센서스(21.11.09)

컨센서스 기준 상승여력은 62.23%입니다.

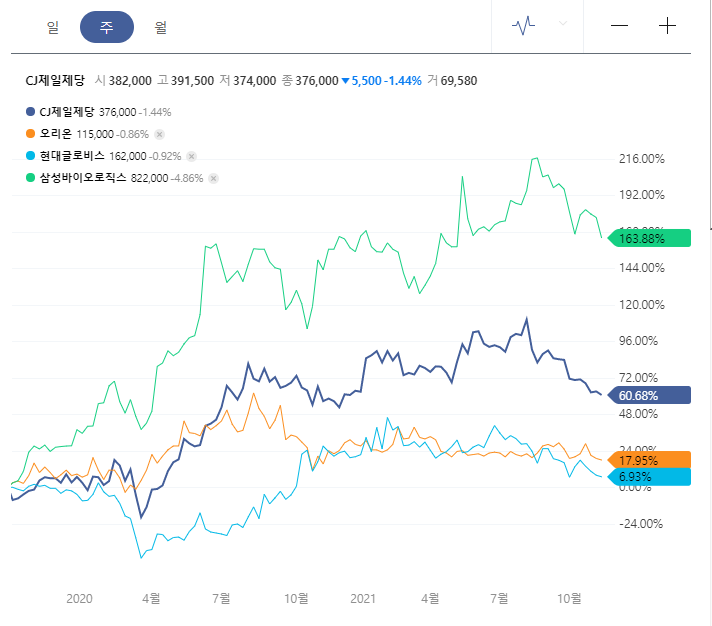

4. 시장 가격 변동(차트)

주봉 차트를 보면...

2020년 3월 이후의 차트 흐름은 2020년 7월까지 지속적으로 상승하던 주가가 498,500원을 고점으로 하락 추세를 보이고는 있으며, 실적 발표의 양호함과는 다르게 향후 예상되어지는 '투자 확대 기조와 신규 사업 진출'에 대한 선행적 우려감으로 주가는 하락을 지속 하고 있습니다.

5. 적정 가치 분석

- 동종업종 비교분석

영업이익 측면에서 보면 아직은 시장가치 평가가 박해 보이긴 합니다. 사업부문별 대표 기업들과 비교하여도 식표품/물류/바이오 모두 저평가 수준에 있는 것 같습니다. CJ의 그룹의 공격적인 투자와 신규사업에 대한 부담이 있기는 하지만, "CJ의 4대 성장엔진(컬처/플랫폼/웰니스/서스테이너빌리티)"에 그룹의 선도적인 입장으로써의 성격과 사업구조상 안정적인 매출기반이 향후 예상되어지는 사업구조의 변화에 큰 무리는 없어 보입니다.

상기의 자료를 기초로 2021년 3Q 실적 반영 기준 예상 적정가를 산정해 보도록 하겠습니다.

- 재무분석을 통한 적정가치 산정

실적의 괴리율을 반영하여, 2021년 3Q 사업 실적과 향후 전망에 따른 적정주가는 451,515원으로 평가되었습니다. 2021.11.01. 시장가 376,000원 대비 20.1% 높은 수준의 가격입니다.

재무적 가치 평가의 기준은

2020년 실적과 2021년 3Q실적을 반영한, EPS 41,653원과 ROE 11.61%를 적용하여 계산하였고, 시장 변동 사항을 가감하여 산정한 수치입니다.

실적과 이슈평가의 긍정성

시장에서는 3Q 실적이 양호함에도 불구하고, '미래 성장동력 투자'에 대한 부담감을 표출하고 있기는 하지만, 'CJ제일제당'의 사업구조가 워낙 안정적이고 시장의 포지션 구축이 우수해서 투자에 대한 부담이 그리 크게 보이지는 않는 것 같습니다. "미래의 먹거리와 필수품을 사업의 주축으로 하고 있는 기업이 필수 제약을 생산한다."는 것은 매우 긍정적인 투자의 신호이며, 과거부터 이어오는 'CJ의 제약 R&D분야'에 날개를 달아주는 형국이라 '차세대 바이오 CDMO' 도 미래의 좋은 먹거리로 성과를 기대해도 좋을 것 같습니다.

'Invest Management > Case Study' 카테고리의 다른 글

| '하림지주', '엔에스쇼핑' 합병 논란 중 적정가를 산정해 볼까요? (4) | 2021.11.24 |

|---|---|

| 'KG케미칼', 요소수 대란에 오히려 피해를 보는 중 적정가를 산정해 볼까요? (4) | 2021.11.16 |

| '티케이케미칼' 실적 개선이 이어지길 기대하며, 적정가를 산정해 볼까요? (5) | 2021.11.01 |

| 'LG디스플레이', 4분기 실적 상승을 기대하며 적정가를 산정해 볼까요? (2) | 2021.10.28 |

| '다원시스', '삼성과 전략파트너쉽'으로 급등하는 중 적정가를 산정해 볼까요? (4) | 2021.10.18 |